ベトナムにおける外国人の個人所得税の取り扱い

M&Aやクロスボーダー投資の現場では、スキーム設計やバリュエーションだけでなく、経営者・駐在員・出向者にかかる個人所得税の取り扱いが、想定外のコストや税務リスクにつながるケースが少なくありません。特にベトナムでは、居住者・非居住者の判定基準や全世界所得課税の考え方が日本と大きく異なり、実務上の対応を誤ると税務調査で指摘を受ける可能性があります。

本記事では、ベトナムにおける外国人の個人所得税(PIT)の基本的な計算方法、居住者・非居住者の判定基準をご紹介します。

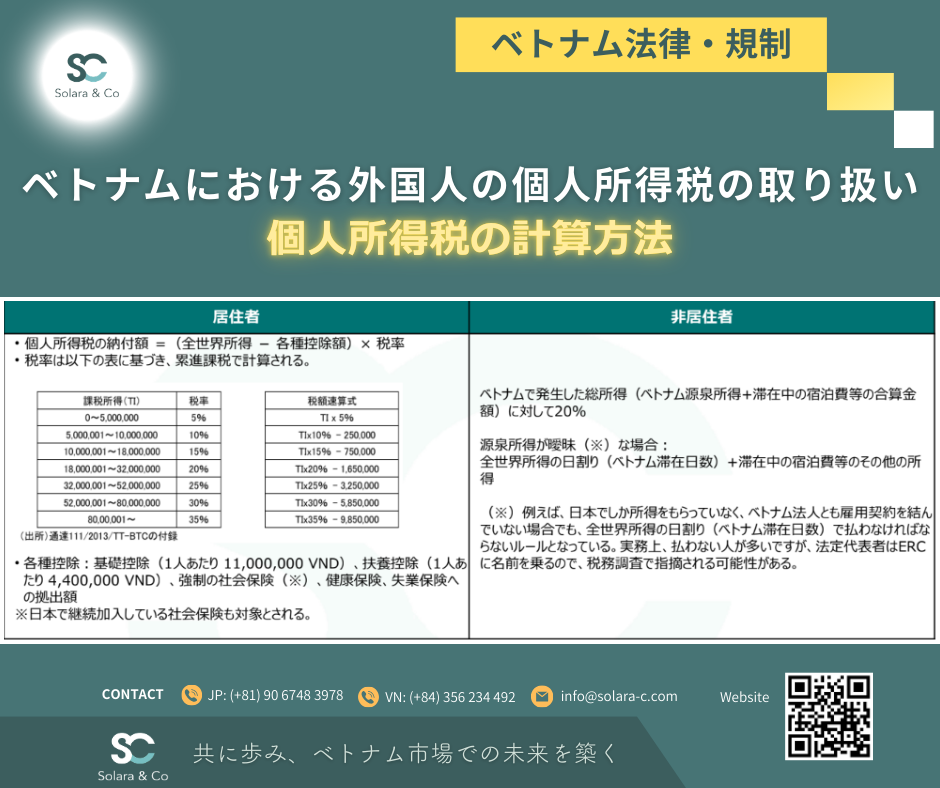

個人所得税(PIT)の計算方法

居住者

・個人所得税の納付額 =(全世界所得 – 各種控除額)× 税率

・税率は7段の表に基づき、累進課税で計算されます。

・各種控除:基礎控除(1人あたり 11,000,000 VND)、扶養控除(1人あたり 4,400,000 VND)、強制の社会保険(※1)、健康保険、失業保険への拠出額

(※1)日本で継続加入している社会保険も対象とされます。

非居住者

・ベトナムで発生した総所得(ベトナム源泉所得+滞在中の宿泊費等の合算金額)に対して20%

・源泉所得が曖昧(※2)な場合:

全世界所得の日割り(ベトナム滞在日数)+滞在中の宿泊費等のその他の所得

(※2) 例えば、日本でしか所得をもらっていなく、ベトナム法人とも雇用契約を結んでいない場合でも、全世界所得の日割り(ベトナム滞在日数)で払わなければならないルールとなっています。実務上、払わない人が多いですが、法定代表者はERCと名乗るので、税務調査で指摘される可能性があります。

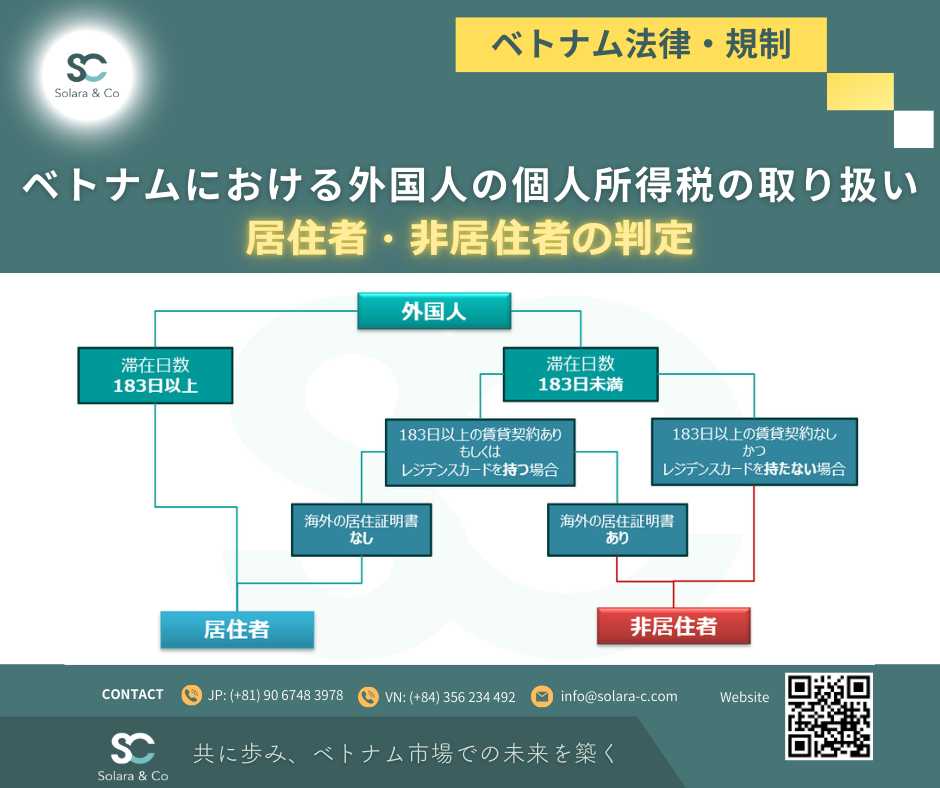

居住者・非居住者の判定

税務上の判定期間は以下で定義されています。

いずれかに該当する個人は居住者と判定されます。

・暦年(1/1〜12/31)でベトナムに 183 日以上滞在しています。

・ベトナムに初入国した日から12ヵ月以内でベトナムに183日以上滞在しています。

・課税年度内で183日以上の賃貸契約を有しています(ただし、他国の税務上の居住証明・領事認証・翻訳があれば非居住者扱いとなります)。

📌 S&C – 共に歩み、ベトナム市場での未来を築く

========================

SOLARA&CO GROUP

🌐 Website: https://solara-c.com/

✉️ Email: info@solara-c.com