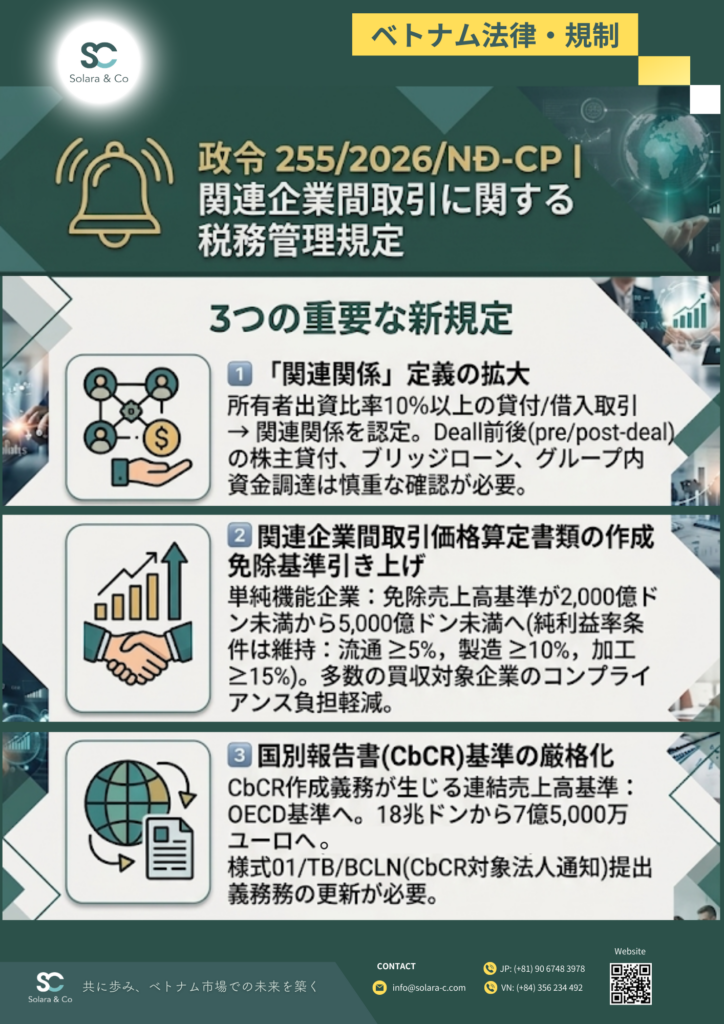

政令255/2026/NĐ-CPに定める関連企業間取引に関する税務管理規制:M&A案件への影響

2026年6月30日、ベトナム政府は関連者間取引に係る税務管理を定める政令255/2026/NĐ-CPを公布いたしました。本政令は2026年7月1日より施行され、2026年度の法人税課税期間から適用されます。

3つの改正点

M&A案件においては、単なる税務上のアップデートにとどまりません。以下の3つの改正点は、取引スキームの設計、デューデリジェンス、そしてクロージング後のガバナンスに直接影響を及ぼす可能性がございます。

「関連者関係」の定義の拡大

取引発生時点においてオーナーの出資比率10%以上に相当する金銭消費貸借(貸付・借入)についても、新たに関連者関係の認定根拠として追加されました。これにより、株主貸付、ブリッジローン、あるいはディール前後におけるグループ内資金調達については、意図しない移転価格文書化義務が発生しないよう、より慎重な確認が求められます。

移転価格文書の作成免除基準の引き上げ

無形資産の利用・活用に伴う収益・費用が発生しない単純な機能を有する企業について、免除対象となる売上高基準が2,000億ドン未満から5,000億ドン未満へ引き上げられました(純利益率の条件は据え置き:流通業5%以上、製造業10%以上、加工業15%以上)。中堅企業規模の買収対象企業にとっては朗報であり、コンプライアンス負担の軽減につながる一方、バリュエーション上のモデリングにも反映すべき重要な変更点です。

国別報告書(CbCR)基準のOECD準拠化

CbCR作成義務が発生する連結売上高の基準が、従来の18兆ドンからOECD基準である7億5,000万ユーロへと変更されました。ベトナムに子会社を有する多国籍企業グループにおかれましては、CbCR対象法人通知書(様式01/TB/BCLN)の届出義務について速やかにご確認いただく必要がございます。届出期限は、最終親会社の会計年度末までとなります。

M&Aの視点から

交渉中またはデューデリジェンス段階にある案件については、

①グループ内資金フローが新基準により関連者取引と認定されるリスクの有無、

②買収対象企業が新しい売上高基準により移転価格文書の作成義務を免除されるか否か、

③買主が海外グループでありOECD基準を超える連結売上高を有する場合のCbCR義務、以上3点について改めて確認されることをお勧めいたします。

👉SOLARA & CO では、政令255/2026/NĐ-CPが貴社の取引スキームおよび今後のM&A戦略に及ぼす影響につきまして、専門チームが丁寧にサポートさせていただきます。ご相談を承ります。

参考先:政令255/2026/NĐ-CP

📌S&C – 共に歩み、ベトナム市場での未来を築く

========================

SOLARA&CO GROUP

🌐 Website: https://solara-c.com/

✉️ Email: info@solara-c.com