NGHỊ ĐỊNH 255/2026/NĐ-CP quy định về quản lý thuế đối với giao dịch liên kết: ẢNH HƯỞNG GÌ ĐẾN CÁC THƯƠNG VỤ M&A

Ngày 30/06/2026, Chính phủ đã ban hành Nghị định 255/2026/NĐ-CP quy định về quản lý thuế đối với giao dịch liên kết – có hiệu lực từ 01/07/2026 và áp dụng từ kỳ tính thuế TNDN năm 2026.

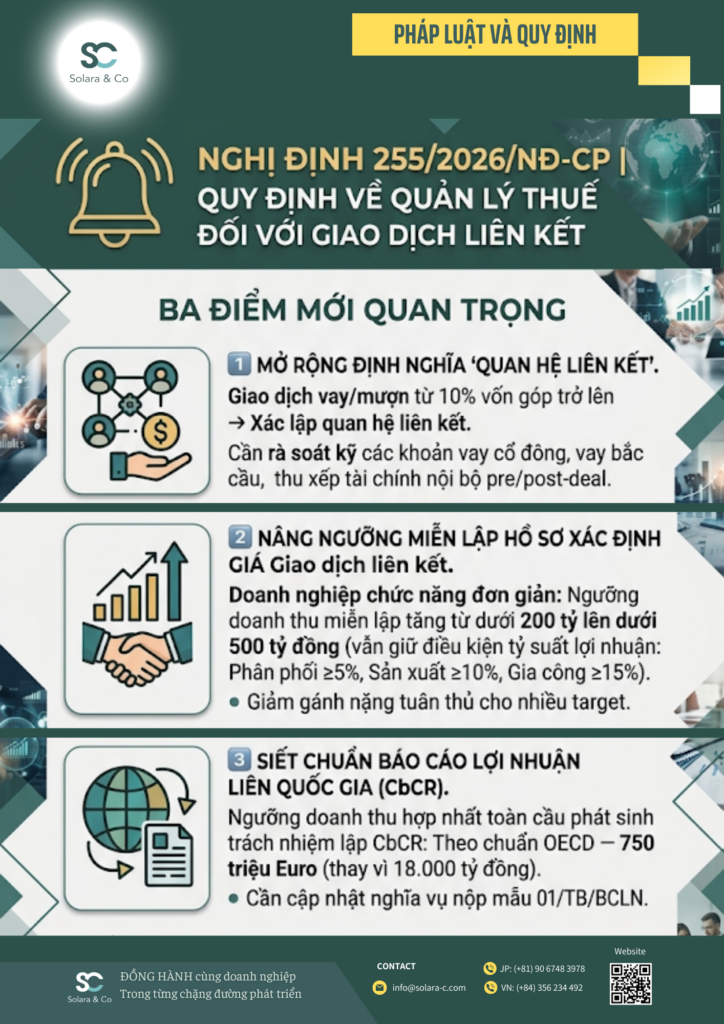

Ba điểm mới quan trọng

Với các thương vụ M&A, đây không chỉ là một cập nhật thuế thông thường. Ba điểm mới sau đây có thể ảnh hưởng trực tiếp đến cách chúng ta thiết kế cấu trúc giao dịch, thẩm định (due diligence) và quản trị hậu sáp nhập:

Mở rộng định nghĩa “quan hệ liên kết”

Giao dịch vay/mượn, cho vay/cho mượn từ 10% vốn góp của chủ sở hữu trở lên tại thời điểm phát sinh – nay cũng được coi là căn cứ xác lập quan hệ liên kết.

Điều này đồng nghĩa: các khoản vay cổ đông, vay bắc cầu, hay thu xếp tài chính nội bộ nhóm trong giai đoạn pre/post-deal cần được rà soát kỹ hơn để tránh phát sinh nghĩa vụ kê khai giá giao dịch liên kết ngoài dự tính.

Nâng ngưỡng miễn lập Hồ sơ xác định giá giao dịch liên kết

Đối với doanh nghiệp có chức năng đơn giản, không phát sinh doanh thu/chi phí từ khai thác, sử dụng tài sản vô hình: ngưỡng doanh thu được miễn tăng từ dưới 200 tỷ lên dưới 500 tỷ đồng (vẫn giữ điều kiện tỷ suất lợi nhuận thuần: Phân phối ≥5%, Sản xuất ≥10%, Gia công ≥15%).

Đây là tin tốt cho nhiều target thuộc nhóm doanh nghiệp vừa — giảm gánh nặng tuân thủ, nhưng cũng là điểm cần đưa vào mô hình tài chính khi định giá.

Siết chuẩn Báo cáo lợi nhuận liên quốc gia (CbCR)

Ngưỡng doanh thu hợp nhất toàn cầu để phát sinh trách nhiệm lập CbCR chính thức chuyển sang chuẩn OECD – 750 triệu Euro, thay vì mức 18.000 tỷ đồng trước đây.

Các tập đoàn đa quốc gia có công ty con tại Việt Nam cần cập nhật ngay nghĩa vụ nộp mẫu 01/TB/BCLN (thông báo đối tượng nộp CbCR), với thời hạn chậm nhất là ngày kết thúc năm tài chính của công ty mẹ tối cao.

Góc nhìn M&A

Với các thương vụ đang trong giai đoạn đàm phán hoặc thẩm định, đội ngũ tư vấn nên rà soát lại:

(i) các dòng vốn nội bộ nhóm có thể bị “gắn nhãn” liên kết theo tiêu chí mới,

(ii) khả năng target được miễn/không miễn lập hồ sơ giá chuyển nhượng theo ngưỡng doanh thu mới, và

(iii) nghĩa vụ CbCR nếu bên mua là tập đoàn nước ngoài có báo cáo hợp nhất toàn cầu vượt ngưỡng OECD.

[Tham khảo]:

Nghị định số 255/2026/NĐ-CР, Cổng thông tin điện tử Chính phủ,

👉 Đội ngũ SOLARA & CO sẵn sàng đồng hành cùng quý khách hàng rà soát tác động của Nghị định 255/2026/NĐ-CP đến cấu trúc giao dịch và kế hoạch M&A sắp tới.

📌 S&C – ĐỒNG HÀNH cùng bạn trên từng chặng đường phát triển

========================

SOLARA&CO GROUP

🌐 Website: https://solara-c.com/

✉️ Email: info@solara-c.com